Finanzbildung für Jobstarter: Was beim ersten Gehalt wirklich auf dem Konto ankommt

Bevor du deinen Arbeitsvertrag unterschreibst und im Kopf bereits die erste große Reise planst, solltest du kurz innehalten. Weißt du wirklich, wie viel von deinem Bruttogehalt am Ende des Monats tatsächlich auf deinem Bankkonto landet? Teste dein Wissen in unserem schnellen Einstiegs-Quiz.

⚡ Das Blitz-Quiz für deinen Karrierestart:

- Was landet als Auszahlung auf deinem Konto?

- A) Das Bruttogehalt.

- B) Das Nettogehalt.

- Welche Abzüge werden direkt von deinem Lohn einbehalten?

- A) Nur die Einkommensteuer.

- B) Steuern und Sozialversicherungsbeiträge.

- Was passiert, wenn dein Einkommen unter dem Grundfreibetrag liegt?

- A) Du zahlst keine Einkommensteuer.

- B) Du musst trotzdem den vollen Steuersatz zahlen.

- Wer zahlt die Beiträge zur Kranken- und Rentenversicherung?

- A) Ich zahle den gesamten Betrag allein von meinem Lohn.

- B) Mein Arbeitgeber und ich teilen uns die Kosten fast hälftig.

Falls du bei der Beantwortung gezögert hast, ist dieser Artikel genau richtig für dich. Es lohnt sich definitiv, die folgenden Zeilen aufmerksam zu lesen. Wir bringen Licht ins Dunkel der Lohnabrechnung, damit du deine finanzielle Zukunft von Beginn an souverän gestaltest und keine bösen Überraschungen bei der ersten Abrechnung erlebst.

Der erste Job bedeutet für viele junge Menschen einen großen Schritt in die Unabhängigkeit – und mit der ersten Gehaltsabrechnung scheint der finanzielle Durchbruch geschafft. Endlich ist es so weit: Der Lohn für die jahrelange Ausbildung oder das abgeschlossene Studium landet auf dem Konto. Doch bei näherem Hinsehen kommt schnell Ernüchterung auf: Vom im Arbeitsvertrag angegebenen Bruttogehalt bleibt netto deutlich weniger übrig. Wer verstehen will, warum das so ist und wie man sein Einkommen clever nutzt, braucht eines: grundlegende Finanzbildung gleich zum Berufseinstieg.

Das erste Gehalt – zwischen Traum und Realität

Das Bruttogehalt ist zunächst nur eine theoretische Rechengröße. Bevor es auf deinem Konto landet, zieht der Arbeitgeber automatisch verschiedene Beiträge und Steuern ab. Dieses System basiert auf dem Solidarprinzip: Jeder leistet seinen Anteil, damit das soziale Netz funktioniert. So fließen Teile deines Einkommens in die Renten-, Kranken-, Pflege- und Arbeitslosenversicherung. Diese Beiträge sichern dich langfristig ab, schmälern aber zunächst dein verfügbares Einkommen.

Auch die Lohnsteuer spielt eine entscheidende Rolle. In Deutschland gilt ein progressives Steuersystem: Wer mehr verdient, zahlt prozentual auch mehr. Doch Berufseinsteiger profitieren von einer wichtigen Grenze – dem sogenannten Grundfreibetrag in der Einkommensteuer. Einkünfte bis zu diesem Betrag bleiben steuerfrei, damit das Existenzminimum geschützt ist. Dieser Freibetrag wird regelmäßig angepasst und beeinflusst direkt, wie viel von deinem Bruttolohn tatsächlich auf dem Konto ankommt. Es lohnt sich also, die aktuellen Werte im Blick zu behalten, um sein Netto realistisch einschätzen zu können.

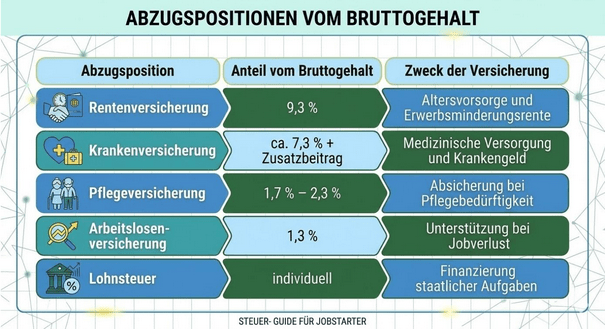

Was die Abzüge wirklich bedeuten

Ein Blick auf die monatliche Abrechnung zeigt, wohin das Geld fließt. Während die Steuer individuell berechnet wird, gelten für die Sozialversicherungen feste Prozentsätze, die für alle Arbeitnehmer weitgehend gleich sind:

Auch wenn diese Zahlen auf den ersten Blick ernüchternd wirken, bilden sie die Basis für ein funktionierendes Sozialsystem – und sichern dich im Ernstfall ab.

So gehst du clever mit deinem ersten Gehalt um

Sobald das erste Nettogehalt feststeht, beginnt der praktische Teil der Finanzplanung: Wie verteilst du dein Einkommen so, dass du gleichzeitig gut leben und sinnvoll sparen kannst? Für den Anfang gilt eine einfache Faustregel: Deine monatlichen Fixkosten – also Miete, Strom, Internet, Versicherungen oder Abos – sollten nicht mehr als 50 Prozent des Nettogehalts betragen. Damit bleibt genug Spielraum für Freizeit und Sparziele.

Finanztipp:

Richte Daueraufträge ein, damit ein Teil deines Gehalts direkt nach Eingang automatisch auf ein separates Sparkonto fließt. So sparst du, bevor du ausgibst – ganz ohne Disziplinstress.

Weitere Strategien für einen gelungenen Start:

- Prüfe, ob dein Arbeitgeber vermögenswirksame Leistungen anbietet – das ist zusätzliches Geld, das du in deinen Vermögensaufbau investieren kannst.

- Baue einen Notgroschen von etwa drei Nettogehältern auf, bevor du in riskantere Anlagen wie Aktienfonds oder ETFs investierst.

- Nutze Apps oder klassische Haushaltsbücher, um deine Ausgaben im Blick zu behalten und unnötige Kostenfallen zu erkennen.

- Vermeide es, deinen Lebensstandard sofort voll an das neue Einkommen anzupassen – ein schrittweiser Aufbau gibt dir langfristig mehr finanzielle Freiheit.

Steuererklärung: Die versteckte Chance auf mehr Netto

Viele Berufseinsteiger glauben, sie müssten keine Steuererklärung abgeben. Das stimmt zwar rechtlich, doch freiwillig lohnt es sich fast immer. Besonders im Jahr des Berufseinstiegs entstehen häufig Steuerrückzahlungen, weil der Arbeitgeber monatsweise Lohnsteuer berechnet, als ob du das ganze Jahr über gearbeitet hättest. Zudem kannst du zahlreiche Kosten absetzen, die mit deinem Start ins Berufsleben zusammenhängen.

Dazu gehören beispielsweise:

- Bewerbungskosten (Fotos, Fahrtkosten, Bewerbungsmappe)

- Umzugskosten bei einem berufsbedingten Wohnortwechsel

- Anschaffungen für den Job, etwa Fachliteratur, Software oder ein Laptop

- Fahrtkosten zur Arbeitsstätte (Entfernungspauschale)

Mit einer gut vorbereiteten Steuererklärung verwandelst du Aufwand in bares Geld – oft mehrere Hundert Euro, die du sinnvoll für deinen Aufbau nutzen kannst.

Finanzbildung ist der Schlüssel

Finanzielle Kompetenz endet nicht mit dem ersten Gehalt. Mit jeder Gehaltserhöhung, jedem neuen Job und jeder Lebensphase ändern sich auch die steuerlichen und finanziellen Rahmenbedingungen. Wer sich frühzeitig ein solides Grundverständnis von Brutto, Netto, Freibeträgen und Abzügen aneignet, legt den Grundstein für langfristige finanzielle Sicherheit.

Denn Finanzbildung ist kein trockenes Schulfach – sie ist dein Werkzeug für ein selbstbestimmtes Leben. Wer seine Gehaltsabrechnung versteht, plant bewusster, trifft bessere Entscheidungen und kann sein Einkommen gezielt für Zukunft, Ziele und persönliche Freiheit nutzen.

Was du daraus mitnehmen kannst:

Der erste Gehaltseingang ist mehr als nur ein finanzieller Meilenstein – er ist der Startpunkt für kluge Geldentscheidungen. Wer jetzt die Grundlagen durchschaut, hat nicht nur mehr vom monatlichen Netto, sondern auch den Kopf frei für das, was im Berufsleben wirklich zählt.

💡Good to know: Schnellanleitung für Jobstarter

Damit beim ersten Gehalt keine Panik aufkommt und du finanziell sicher landest, hier die drei wichtigsten Säulen im Überblick:

- Die Brutto-Netto-Schere verstehen:

- Dein Bruttogehalt ist nicht das Geld, das auf dem Konto landet.

- Rund 20-21 % fließen direkt in die Sozialversicherungen (Rente 9,3%, Kranken ca. 7,3% + Zusatz, Pflege 1,7–2,3%, Arbeitslosen 1,3% – Arbeitnehmeranteil).

- Die Lohnsteuer kommt individuell obendrauf, aber der Grundfreibetrag schützt dein Existenzminimum vor dem Finanzamt.

- Clevere Finanz-Strategien ab Tag 1:

- Bedenke die 50-30-20-Regel: Maximal 50% für Fixkosten (Miete etc.), 30% für Freizeit/Wünsche, 20% für Sparen/Schuldenabbau.

- Richte am Tag des Gehaltseingangs automatisierte Daueraufträge fürs Sparen ein.

- Priorität #1: Baue zuerst einen Notgroschen von ca. 3 Nettogehältern auf.

- Die Steuererklärung als Bonus nutzen:

- Gerade im Einstiegsjahr lohnt sich die freiwillige Steuererklärung fast immer.

- Absetzbar sind Umzugskosten, Bewerbungskosten und Arbeitsmittel (Laptop, Fachbücher).

- Sammle alle Belege von Anfang an konsequent.