Manager schmieren, betrügen, manipulieren: Die Betrugsarten im betrieblichen Umfeld

Dr. Michael-A. Leuthner

Ein Gastbeitrag von Dr. Michael-A. Leuthner

Management-Betrügereien haben, so scheint es aktuell, Hochkonjunktur, und das nicht nur bei Volkswagen, Deutsche Bank, Siemens oder der Bundeswehr. Das sind Rechtsverstöße und schaden der Employer Reputation. Dr. Leuthner nimmt die Betrugsarten im betrieblichen Umfeld unter die Lupe.

Betrug (Fraud) Teil II: Arten des Betrugs

Beginnend mit dem ersten Teil, dort wurde der menschliche Faktor beim Thema Betrug behandelt, wird hier im zweiten Teil dargestellt wie die Betrugsarten im betrieblichen Umfeld beschrieben werden können.

Im dritten Teil erfolgt dann die Präsentation einer Vorgehensweise aus der Praxis anhand dreier verschiedener Szenarien, wenn in einem Unternehmen gerade Betrug entdeckt wurde. Im vierten Teil der Reihe wird aufgezeigt welche einfachen, wirkungsvollen und auch leicht zu implementierenden Möglichkeiten existieren um Betrug im betrieblichen Umfeld massiv einzudämmen.

Betrug im betrieblichen Umfeld (occupational fraud) war schon in den 50-er Jahren Forschungsgegenstand[1] und wurde bereits im ersten Teil dieser Reihe erläutert.

Wesentlichen Einfluss, um dieses wichtige Thema der Allgemeinheit bewusst zu machen und näher zu bringen, hat der 1988 vom US-Wirtschaftsprüfer und ehemaligen FBI-Mitarbeiter Dr. h.c. Joseph Wells gegründete Berufsverband Association of Certified Fraud Examiners (ACFE). Diesem Verband sind inzwischen weltweit über 75.000 Mitglieder angeschlossen und er bietet auch ein Examen an mit dessen erfolgreichen Bestehen der (Berufs-)Titel CFE verliehen wird[2].

Interessanterweise fanden die weltweit größten Betrugsfälle in den Jahren 1997 bis 2009 statt[3], also zeitlich betrachtet weit nach der Gründung dieses Verbandes. Einer der großen Fälle, Enron in den USA, führte dann zu einem der bedeutendsten Gesetze, dem Sarbanes-Oxley-Act aus dem Jahre 2002 der sich, zumindest in Teilen, auch im BilMoG[4] wiederfindet.

Martin Winterkorn

Betrugsfälle im beruflichen Umfeld

VW Dieselgate

Jahr: 2015

Um was es geht:

Volkswagen hat zugegeben, Abgaswerte bei Dieselfahrzeugen in den USA mittels einer Software manipuliert zu haben. Weltweit sollen 11 Millionen Fahrzeuge betroffen sein.

Personelle Folgen:

CEO Martin Winterkorn tritt vergangene Woche zurück. Weitere Topmanager des Konzerns verlieren ihren Job.

Schaden:

Noch nicht zu beziffern. Allein an Strafzahlungen wegen der Gesetzesverstöße könnten rein rechnerisch 18 Milliarden US-Dollar auf VW zurollen. Hinzu kommen etwa Schadensersatzansprüche und Rückrufaktionen

Heinrich von Pierer (Wikipedia)

Siemens Schmiergeld

Jahr 2006

Um was es geht:

Siemens hatte im Ausland Schmiergelder bezahlt, um an lukrative Aufträge zu kommen. Mit der Aufarbeitung der Affäre installierte der Konzern ein international angesehenes Antikorruptionssystem.

Personelle Folgen:

Aufsichtsratschef Heinrich von Pierer und CEO Klaus Kleinfeld verlassen das Unternehmen.

Schaden:

Siemens kostete die Affäre über 2,5 Milliarden Euro.

Anshu Jain (Foto: Jankatareporter.com)

Deutsche Bank

Jahr: ab 2005

Um was es geht:

Das größte deutsche Bankhaus ist in verschiedene Skandale und Skandälchen verstrickt. Unter anderem wegen Manipulation wichtiger Zinssätze wie dem Libor (bis 2009).

Personelle Folgen:

Die CEO Anshu Jain und Jürgen Fitschen müssen gehen. Jain sofort, Fitschen bleibt noch bis Mai 2016.

Schaden:

Endgültige Summe offen. Im April hat die Deutsche Bank für die Libor-Manipulationen einen 2,5 Milliarden US-Dollar teuren Vergleich mit den Behörden in den USA und Großbritannien geschlossen. Allein von 2010 bis 2014 musste die Bank mehr als 14 Milliarden Dollar für Rechtskosten aufbringen.

(Quelle: HORIZONT 40/2015 1. Oktober 2015)

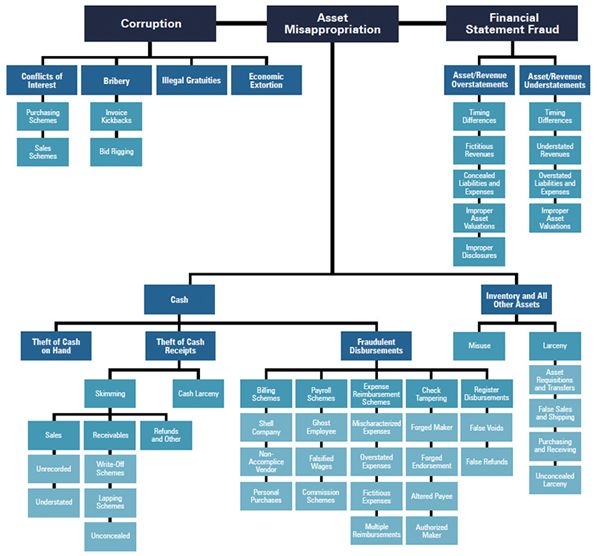

Als man sich die verschiedenen möglichen Arten von Betrug im betrieblichen Umfeld näher betrachtete, so versuchte man diese nach Kriterien zu ordnen, dabei haben sich die Ordnungskriterien des ACFE in den letzten Jahren erfolgreich durchgesetzt.

In der folgenden Darstellung sind eben diese Ordnungskriterien der verschiedenen Ausprägungen von Betrug im betrieblichen Umfeld nach der Vorgabe durch den ACFE dargestellt. Diese unterteilen sich in die Obergruppierungen „Corruption, Asset Misappropriation und Financial Statement Fraud“.

Betrug im betrieblichen Umfeld

Abbildung 1: Ausprägungen von Betrug im betrieblichen Umfeld (occupational fraud) nach ACFE

Als Corruption wird der Missbrauch einer Vertrauensstellung (Arbeitsplatz) bezeichnet (Bestechlichkeit, Bestechung, Vorteilsannahme und Vorteilsgewährung).

Unter Asset Misappropriation versteht man ein Wirtschaftsgut (auch Geld) zu einem nicht vorgesehenen Zweck zu verwenden.

Als Financial Statement Fraud wird die klassische Bilanzfälschung bezeichnet.

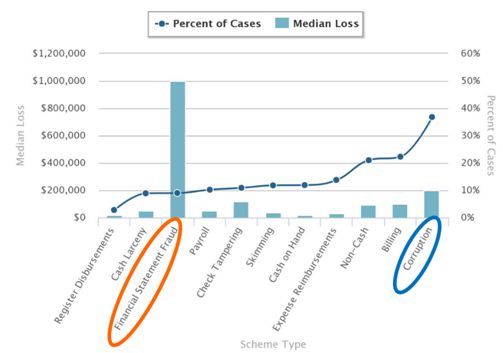

Wie man sich unschwer vorstellen kann, kommen die verschiedenen Betrugsarten nicht mit gleicher Häufigkeit vor. Ebenso ist die durchschnittliche Schadenshöhe nicht identisch. In der folgenden Darstellung wurde beispielhaft für einige Betrugsarten sowohl die relative Häufigkeit, als auch die Schadenshöhe (Mittelwert) nach einer vom ACFE durchgeführten weltweiten Befragung aufgelistet.

Abbildung 2: Auswertung von Betrug im betrieblichen Umfeld nach Anzahl der Fälle und Schadenshöhe (Mittelwert) nach ACFE-Umfrage 2013[5]

Bei dieser Auswertung fällt sofort auf, dass der Financial Statement Fraud (Bilanzbetrug) eine relative Häufigkeit von unter 10% besitzt, jedoch die durchschnittliche Schadensumme bei ca. 1 Mio. US-Dollar liegt. Im Falle von Korruption liegt die relative Häufigkeit dagegen bei knapp unter 40%, jedoch liegt die durchschnittliche Schadenssumme bei nur 200.000 US-Dollar.

Inzwischen zeigen die Umfrage des ACFE auf weltweiter Basis, dass im groben Durchschnitt 5% des Umsatzes eines Unternehmens durch betrügerische Handlungen verloren geht.

Tendenziell steigert sich dieser Wert sogar noch!

Im nächsten Teil erfolgt die Präsentation einer Vorgehensweise aus der Praxis anhand dreier verschiedener Szenarien, wenn in einem Unternehmen gerade Betrug entdeckt wurde.

Management-Betrug: Mit vollgestopften Taschen

Stay tuned!

Dr. Michael-A. Leuthner hat Maschinenbau und Betriebswirtschaftslehre studiert und an einem Lehrstuhl für Wirtschaftsprüfung promoviert. Des Weiteren hat er folgende Berufsexamen:

Certified Public Accountant (US Wirtschaftsprüfer) mit gültiger Washington license

Certified Fraud Examiner (Betrugsaufdeckung)

Certified Internal Auditor (Revisor)

Certified Financial Services Auditor (Revisor für Finanzinstitutionen).

Er befasst sich schwerpunktmäßig mit Restrukturierungen und Betrugsaufdeckung, bzw. –verhinderung und hat dies weltweit in einer größeren Anzahl von Fällen durchgeführt.

Kontaktaufnahme via Email: leuthner@cpa-leuthner.com

—

[1] Siehe hierzu auch die Ausführungen im ersten Teil der Reihe.

[2] In Deutschland, vielleicht in der Vergangenheit noch ein wenig (von Wirtschaftsprüfern) belächelt, findet dieses zertifizierte Wissen immer mehr Anerkennung, speziell wenn es mit einem Wirtschaftsprüfer-Examen, egal aus welchem Land, kombiniert werden kann.

[3] Leuthner: Systems of Internal Control and Risk Management of G7: Analysis and Comparison of the systems of Internal Control and Risk Management between the U.S. and other G7 countries; erhältlich z. B. bei http://www.amazon.de/

[5] Die online Umfrage wurde 34.615 Certified Fraud Examiners von Oktober 2013 bis Dezember 2013 zur Verfügung gestellt. ACFE erhielt in Summe 1.713 Antworten wovon 1.483 für die Auswertung verwendet werden konnten. Die Vermutung ist, dass diese Werte repräsentativ sind. http://www.acfe.com/rttn/images/cost-of-fraud-infographic.pdf