Compliance-Kultur Wegducken: Verhindern von Betrug

Von Dr. Michael-A. Leuthner

„Es darf keine organisierte Verantwortungslosigkeit, keine Kultur des Wegtauchens und Wegredens geben“ forderte jüngst Frauke Menke von BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) und zuständig für die Deutsche Bank. Angesichts der Lebensmittel-, Umwelt-, Abgas- und Finanzmanipulations-Skandale steht die Funktionsfähigkeit der internen Kontrollen wie Revision, Compliance oder das Vier-Augen-Prinzip zur Debatte. Sind die Leitbilder vom „Ehrbaren Kaufmann“ oder die Grundsätze von Treu und Glauben Makulatur? Das Verhindern von Betrug hat Hochkonjunktur, wie Dr. Michael-A. Leuthner im vierten Teil seiner Artikelserie erläutert.

Verhindern von Betrug

Beginnend mit dem ersten Teil, dort wurde der menschliche Faktor beim Thema Betrug behandelt, wurde im zweiten Teil dargestellt wie die Betrugsarten im betrieblichen Umfeld beschrieben werden können.

Im dritten Teil erfolgte dann die Präsentation einer praktikablen Vorgehensweise anhand dreier verschiedener Szenarien, wenn in einem Unternehmen gerade Betrug entdeckt wurde. Im vierten Teil dieser Reihe wird aufgezeigt welche einfachen, wirkungsvollen und auch leicht zu implementierenden Möglichkeiten existieren um Betrug im betrieblichen Umfeld[1] massiv einzudämmen.

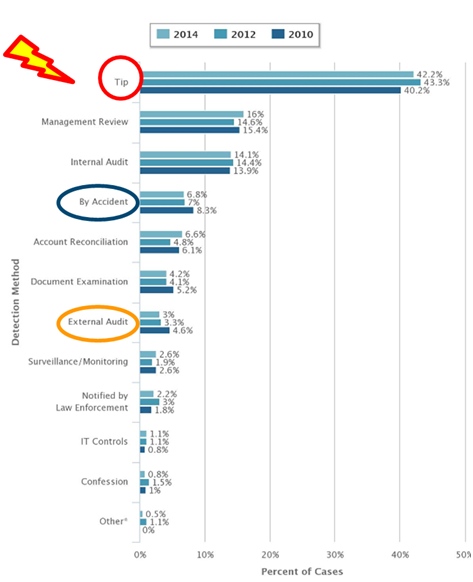

Wie bereits im dritten Teil der Artikelserie ausgeführt, zeigen die weltweiten Umfragen des ACFE[2] auf, dass im groben Durchschnitt 5% des Umsatzes eines Unternehmens durch betrügerische Handlungen verloren geht. Somit lohnt es sich auf jeden Fall Vorkehrungen zu treffen, um Betrug im betrieblichen Umfeld zu verhindern oder zumindest einzudämmen.

Die wichtigste Komponente für die Verhinderung ist der“ tone at the top“, d.h. eine funktionierende Compliance-Kultur mit dem von der Unternehmensleitung kommunizierten und vor allem gelebten Leitbild als Basis für Angemessenheit und Wirksamkeit eines Compliance Systems[3]. Im Volksmund heißt es „der Fisch stinkt vom Kopfe her“. Zieht man hier nach der Auffassung des Autors eine gültige Parallele, so wird in diesem Zusammenhang eine Compliance-Kultur nur dann wirksam werden, wenn diese aktiv von der Spitze vorgelebt wird und Verstöße gleichzeitig unnachgiebig sanktioniert werden. Was soll der „normale“ Mitarbeiter denken, wenn er sieht, dass seine Vorgesetzten eine ‚Laissez-faire‘-Mentalität an den Tag legen und es z.B. mit dem Klassiker der Reisekostenabrechnung nicht ernst nehmen. Leider machen negative Vorkommnisse schneller die Runde als positive. Führungskräfte sind somit die Katalysatoren wenn es um Richtlinien, Regeln etc. geht, die kommuniziert und an die MitarbeiterInnen weitergetragen werden müssen.

Die zweitwichtigste Komponente ist das Vier-Augen-Prinzip, das mit Sicherheit einer der wirkungsvollsten Methoden ist, die aber auch an ihre natürliche Grenzen stößt. Dieses Prinzip ist zum einen genau dann wirkungsvoll, wenn die zweite Person nicht genauso unehrlich wie die erste Person ist, zum anderen kann man nicht für jede Funktion eine zweite Person als Überwachungsorgan zur Seite stellen. Insofern wird man sich auch elektronischer Hilfsmittel und Prüfroutinen bedienen müssen so wie wir dies auch bei den Eingaben von Bankdaten kennen[4].

Die Wirksamkeit des Vier-Augen-Prinzips ist auch nur dann gewährleistet, wenn die zweite Person eine Tätigkeit durchführen kann, um die nicht regelgerechte Tätigkeit der Hauptperson aktiv zu verhindern. Insofern mag man sich fragen was ein zusätzliches Crewmitglied im Cockpit zu verhindern mag, wenn der verbleibende (zweite) Pilot gewisse Absichten hat[5].

Die beste Strategie für die Verhinderung von Betrug im betrieblichen Umfeld ist das Implementieren eines wirksamen Vier-Augen-Prinzips in Kombination mit einem proaktiven “ tone at the top“ von Seiten der Unternehmensführung.

Kommen wir nun zur Aufdeckung von Betrug:

Um möglichst viele Betrugstaten zu erfassen, also auch um die Anzahl der Hinweise auf gleichbleibend hohem Niveau bei der Betrugsaufdeckung zu halten, haben sich viele größere Unternehmen, so z.B. Siemens, entschlossen sogenannte Hotlines für Whistleblower[7] einzurichten. Unter einer Hotline wird eine meist durch einen externen Servicepartner betriebene Telefonhotline verstanden, die 24/7 besetzt und anonym ansprechbar ist. Realistisch betrachtet weiß man heute jedoch, dass nur geschätzte 10 % der eingehenden Anrufe mit tatsächlichen Betrugsvorgängen zu tun haben.

Siemens Whistleblower Hotline

Unter dem Eindruck des Schmiergeldskandals hat Siemens seit zwei Jahren eine riesige Compliance-Abteilung aufgebaut. Was am Anfang exotisch klang, ist heute ein geläufiger Ausdruck. Compliance bezeichnet die Einhaltung von Vorschriften und Gesetzen innerhalb eines Unternehmens. Der Begriff kursiert nicht mehr nur auf den Fluren von Siemens, er hat mittlerweile in den Vorstandsetagen aller deutschen Konzerne Einzug gehalten. Nach dem Vorbild Siemens investieren nahezu alle Konzerne hierzulande kräftig in die Korruptionsbekämpfung. Nicht zuletzt auch deswegen, weil Manager fürchten, bei Verstößen persönlich haften zu müssen. (Quelle: WELT)

Die Bandbreite der getätigten Anrufe bewegt sich im Extremfalle von „einmal ausprobieren“, über Diffamierung eines Vorgesetzten bei subjektiv empfundene unfaire Behandlung, über „dem zahle ich es jetzt heim“ bis zu Wichtigmacherei. Insofern ist es für die Mitarbeiter an den Hotlines schwierig herauszufiltern, inwieweit die von den Anrufern gemeldeten Inhalte valide sind und was sich hinter dem Anruf tatsächlich an Fakten befindet. Somit müssen die Mitarbeiter nicht nur gut geschult werden, sondern auch ein entsprechendes Gespür entwickeln, wie mit den Anrufern umzugehen ist, um in der Kürze der zur Verfügung stehenden Zeit ein Vertrauensverhältnis aufzubauen und an Informationen zu gelangen.

Der Anrufer selbst hat Angst vor Repressalien, ist unsicher und im Regelfall peinlichst bemüht seine Identität nicht preiszugeben. Sonst würde er ja nicht anonym die Hotline anrufen und hätte ganz offiziell im Unternehmen den Vorfall geschildert. Whistleblower haben in Deutschland trotz aktueller Gesetzesänderungen einen nicht einfachen Status[8].

Ein Gesetzesentwurf[9] vom 04. November 2014, um Whistleblower besser zu schützen, ist nach Wissen des Autors noch nicht umgesetzt.

Es erscheint, dass man ‚zwar den Verrat liebt, aber nicht den Verräter‘. Dies ist volkswirtschaftlich völlig unsinnig, da durch Betrug dem Steuerzahler und den Unternehmen, also uns allen, Steuern verloren gehen, die (hoffentlich) dem Allgemeinwohl dienen.

Stay tuned!

Dr. Michael-A. Leuthner hat erfolgreich Maschinenbau und Betriebswirtschaftslehre studiert und an einem Lehrstuhl für Wirtschaftsprüfung promoviert. Des Weiteren hat er folgende Berufsexamen:

Certified Public Accountant (US Wirtschaftsprüfer) mit gültiger Washington license

Certified Fraud Examiner (Betrugsaufdeckung)

Certified Internal Auditor (Revisor)

Certified Financial Services Auditor (Revisor für Finanzinstitutionen).

Er befasst sich schwerpunktmäßig mit Restrukturierungen und Betrugsaufdeckung, bzw. –verhinderung und hat dies weltweit in einer größeren Anzahl von Fällen durchgeführt.

Kontaktaufnahme via Email: leuthner@cpa-leuthner.com

Michael-A. Leuthner

Certified Public Accountant

25 Jagdhausstrasse

56412 Oberelbert

Germany

Phone +49 2608 944 99 -04

Fax +49 2608 944 99 -04

Cell +49 172 68 19 201

Artikel-Serie

Bisher sind in der Artikel-Serie erschienen:

Teil I: Faktor Mensch: Risikofaktor #1 bei Betrug

Teil II: Manager schmieren, manipulieren, betrügen: Die Betrugsarten im betrieblichen Umfeld

Teil III: Auch bei Managern kann die Devise gelten: Nicht hören, nichts sehen, nichts sagen

Weiterführende Links

[1] Betrug im betrieblichen Umfeld (occupational fraud) war schon seit den 50-er Jahren ein Forschungsgegenstand und wurde bereits im ersten Teil dieser Reihe erläutert.

[2] Association of Certified Fraud Examiners; www.acfe.com

[3] Tone at the top ; Unternehmenskultur, Führung & Compliance, Dr. Gundi Wentner, Vortrag vom 31. Mai 2012, Deloitte Consulting GmbH

[4] Bei der Eingabe von BLZ und IBAN Werten werden diese durch Prüfkennziffern und –routinen auf ihre Richtigkeit geprüft

[5] http://www.n24.de/n24/Wissen/Reise/d/6384808/ab-sofort-gilt-das-vier-augen-prinzip.html

[6]http://www.acfe.com, Report to the Nation 2014, Seite 19

[7] Umgangssprachlich bedeutet Whistleblowing ‚verpfeifen‘. Der Sinn dahinter ist es illegale Praktiken in Unternehmen oder staatlichen Behörden zu melden damit Schritte zu Aufdeckung eingeleitet werden können.

[8] http://www.spiegel.de/karriere/berufsleben/rechtslage-fuer-whistleblower-verrat-bei-verstoessen-im-betrieb-a-995655.html

[9] Entwurf eines Gesetzes zur Förderung von Transparenz und zum Diskriminierungsschutz von Hinweisgeberinnen und Hinweisgebern (Whistleblower-Schutzgesetz)

http://dip21.bundestag.de/dip21/btd/18/030/1803039.pdf